Energiewende: Positive Corona-Effekte wirken noch nach – aber nicht mehr lange

Weniger CO2-Emissionen, geringerer Primär- und Endenergieverbrauch: Deutschlands Klima profitiert von der Pandemie – Energiewende Index von McKinsey: 10 von 15 Indikatoren sind in ihrer Zielerreichung realistisch – doch sechs Indikatoren stehen auf der Kippe.

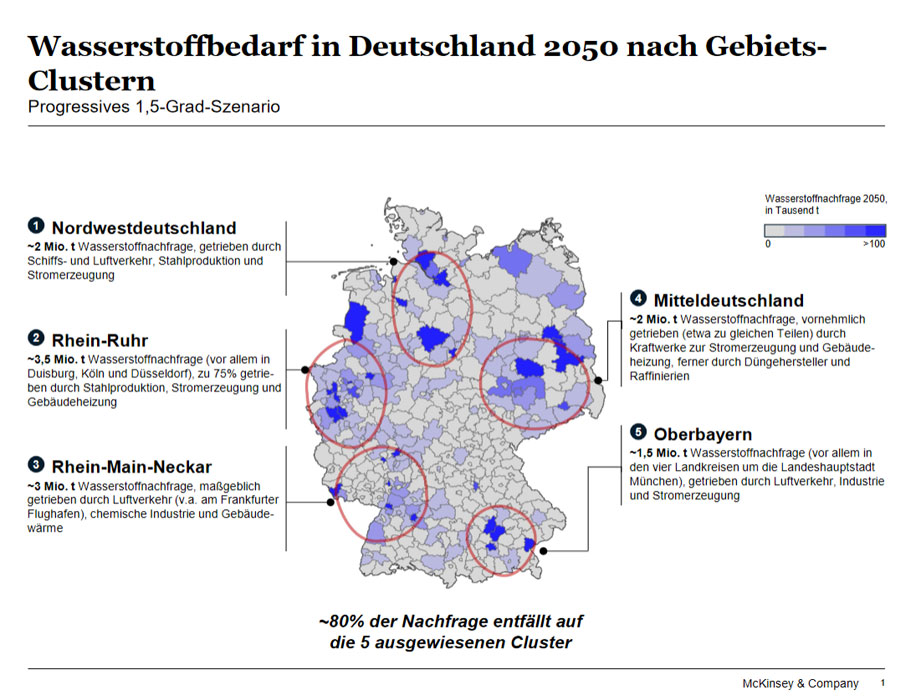

Neue Wasserstofflandkarte für Deutschland liefert erstmals Überblick über Bedarf in 2050

Weniger Emissionen, geringerer Primär- und Endenergieverbrauch: Der Fortschritt der Energiewende im Jahr 2020 kann sich sehen lassen – allerdings haben in erster Linie die Wirkungen der Corona-Schutzmaßnahmen dazu beigetragen, dass einige Kernziele der Energiewende erreicht oder sogar übertroffen wurden. Der aktuelle, halbjährlich erscheinende Energiewende-Index 2030 von McKinsey belegt den „Corona-Effekt“, der allerdings nur temporär sein dürfte: Insgesamt weist der Index zwar bei zehn von insgesamt 15 Indikatoren eine realistische Zielerreichung aus. Doch ist diese nur bei vier Indikatoren absehbar „stabil“, während sich sechs Indikatoren auf der Kippe zu einer Verschlechterung befinden. Für fünf Indikatoren gilt: „Zielerreichung unrealistisch“.

McKinsey-Senior Partner Thomas Vahlenkamp „Alles in allem haben die Corona-Effekte keine nachhaltige Trendwende eingeleitet, im Gegenteil. Vieles deutet darauf hin, dass die für die Energiewende positiven Rekordergebnisse aus dem Jahr 2020 mit der Wiederbelebung der Wirtschaft nach dem Ende der Schutzmaßnahmen wieder passé sein werden.“

Wasserstoffbedarf 2050: eine Landkarte für Deutschland

Immer wichtiger beim Erreichen der Klimaziele wird das Thema Wasserstoff. Die Vorteile des alternativen Energieträgers liegen nach Ansicht von McKinsey auf der Hand: Produktion und Import von grünem Wasserstoff würden den Anteil erneuerbarer Energien (EE) am Bruttoendenergieverbrauch steigern, während die Nutzung der bestehenden Gasinfrastruktur zum einen das Stromnetz entlasten und zum anderen bei der Sektorkopplung als wichtiger Katalysator dienen könne. Vor allem der Industriesektor – allen voran Stahlproduktion und chemische Industrie – könnte auf das klimaneutrale Gas setzen. Über die geografische Verteilung des Wasserstoffbedarfs in Deutschland bis 2050 gibt erstmals eine neuartige Wasserstoffkarte Aufschluss, die McKinsey durch die Verknüpfung von Nachfrage- und Geodaten für drei Szenarien erstellt hat.

Für das Jahr 2050 ergibt die Analyse für Deutschland insgesamt fünf Gebiets-Cluster mit jeweils unterschiedlichen Bedarfsprofilen. Die Verteilung im progressiven 1,5°C-Szenario: Als größten potenziellen Cluster mit rund 3,5 Mio. t weist die Wasserstoffkarte die dicht besiedelte Industrieregion Rhein-Ruhr aus – mit einer CO2-intensiven Stahl- und Ammoniakproduktion sowie Stromerzeugung und Gebäudeheizung als wichtigsten Treibern der Nachfrage.

Auf Platz zwei folgt das Gebiet Rhein-Main-Neckar (3 Mio. t) mit Ludwigshafen als Standort der Chemieindustrie und dem Frankfurter Flughafen als Luftverkehrszentrum. Jeweils 2 Mio. t werden außerdem in den Clustern Nordwest- und Mitteldeutschland erwartet und weitere 1,5 Mio t in der Region Oberbayern. Auch in diesen kleineren Clustern sind Stahl- und Energiestandorte, der Luftverkehr sowie die Wärmeerzeugung von Gebäuden in Ballungsgebieten Haupttreiber des künftigen Wasserstoffbedarfs. Außerhalb der fünf Gebiets-Cluster ergibt sich ein Bedarf von 2,6 Mio. t., vor allem für Wärme- und Transportanwendungen.

Energiewende-Index September 2021 : die 15 Indikatoren im Überblick

Vier Indikatoren sind in ihrer Zielerreichung stabil realistisch: der EE-Anteil am Bruttostromverbrauch (43%), die Gesamtenergiekosten Haushalte (9,8%), der Indikator Verfügbare Kapazität für Import aus Nachbarländern (27,3%) sowie der Indikator Ausfall Stromversorgung (12,2 min/Jahr).

Sechs der momentan noch als realistisch eingestuften Indikatoren stehen mittelfristig auf der Kippe. Der CO2e-Ausstoß sank um rund 70 Mio. t – eine Verbesserung von 8,7% gegenüber dem Vorjahr. Das 2020-Ziel von 750 Mio. t wurde mit den inzwischen erreichten 739 Mio. t sogar übererfüllt. Durch die jüngst beschlossene Anhebung des Emissionsziels auf -65% wird der Reduktionspfad bis 2030 noch steiler: Von nun an müssen pro Jahr 30 Mio. t CO2 eingespart werden. Dies wird zusätzliche einschneidende Maßnahmen erfordern, denn in den vergangenen zehn Jahren gingen die Emissionen im Schnitt lediglich um 20 Mio. t zurück.

Auch der Primärenergieverbrauch ist 2020 statt auf die zunächst geschätzten 11.691 PJ nur auf 11.784 PJ zurückgegangen. Die Zielerreichung liegt daher bei 90%. Der gleichwohl immer noch gute Wert lässt sich ebenfalls auf die geringere wirtschaftliche Aktivität im Zuge der Pandemiebekämpfung zurückführen. Daher ist nach Abklingen der Corona-Effekte auch hier eine Verschlechterung der Verbrauchsbilanz zu erwarten.

Der EE-Anteil am Bruttoendenergieverbrauch stieg von 17% im Vorjahr auf knapp 20% im Jahr 2020 an, wodurch die Zielerreichung auf 125% klettert. Haupttreiber ist neben dem insgesamt geringeren Bruttoendenergieverbrauch während der Pandemie vor allem der EE-Ausbau im Stromsektor. Bei der Sektorkopplung Wärme kommt Deutschland kaum voran. Der Anteil der Erneuerbaren am Endenergieverbrauch im Bereich Wärme und Kälte stieg 2020 gegenüber dem Vorjahr nur um 0,2 Prozentpunkte auf 15,2%. Zwar wird das Ziel damit derzeit noch deutlich übererfüllt. Doch bleibt es beim bisherigen Tempo, wird Deutschland voraussichtlich schon ab kommendem Jahr hinter den geplanten Ausbaupfad zurückfallen.

Für die Arbeitsplätze in erneuerbaren Energien liegen keine neuen Daten vor, damit verharrt der Indikator in seiner Zielerreichung bei 96%. Da die Daten immer eine gewisse Nachlaufzeit haben, bleibt abzuwarten, wie stark die Beschäftigungslage durch Pandemiefolgen und die wirtschaftlichen Schieflagen von EE-Unternehmen beeinflusst wird. Ebenfalls unverändert bleibt die gesicherte Reservemarge bei einem Zielerreichungsgrad von 109%. In den kommenden Jahren aber wird die gesicherte Kapazität aufgrund des geplanten Kohle- und Atomausstieges sukzessive schrumpfen.

Fünf Indikatoren mit unrealistischer Zielerreichung

Beim Indikator Sektorkopplung: Verkehr zeigt sich ein starker Aufwärtstrend: Durch die deutliche Ausweitung der staatlichen Zuschüsse ist der Verkauf von Elektroautos 2020 deutlich angezogen – die Zielerreichung steigt von 28% auf 46%. Über eine halbe Million Fahrzeuge wurden in den vergangenen zwölf Monaten zugelassen – mehr als in allen Jahren zuvor zusammen. Nichtsdestotrotz bleibt der EE-Anteil im Verkehrssektor mit 7,3% gering. Um auf dem Zielpfad zu bleiben, müssten heute bereits 1,3 Millionen Fahrzeuge auf deutschen Straßen fahren, aktuell ist es lediglich gut die Hälfte.

Die Kosten für Netzeingriffe verfehlen erneut das Ziel von 1 € pro MWh und verbleiben mit aktuell 7,6 € pro MWh bis auf Weiteres in der Kategorie „unrealistisch“. Leichte Fortschritte vermeldet der Ausbau Transportnetze: Mit 1.697 fertiggestellten Kilometern verbesserte er sich von 36% auf 38%, bleibt allerdings noch immer weit unter dem Jahreszielwert von rund 4.000 Kilometern. Der deutsche Haushaltsstrompreis liegt nun rund 48% über dem europäischen Durchschnitt statt vormals 53% – die erste Verbesserung des Indikators seit 2019. Ursache hierfür sind jedoch keine gesunkenen Strompreise in Deutschland, sondern die Preissteigerungen in anderen Ländern Europas. Für den Indikator allerdings bleibt die Erreichung der Zielmarke von maximal 25% Abweichung vom europäischen Durchschnitt nach wie vor unrealistisch.

Der Industriestrompreis wurde im letzten Index ohne Zielerreichung ausgewiesen, da es mit der Übergabe der Datenerfassung vom BDEW an das Statistische Bundesamt zu Änderungen in der Erhebungsmethodik gekommen ist. Nach eigenen Angaben des Bundesamts erlaubt die neue Methodik aufgrund ihrer Stichprobengröße und der Zusammensetzung eine wesentlich genauere Darstellung der effektiv gezahlten Steuern, Abgaben und Umlagen, während der BDEW hier teilweise von pauschalen Werten ausgegangen war. Der Energiewende-Index bildet die Änderungen nun in der Weise ab, dass zumindest näherungsweise eine Vergleichbarkeit über die Zeit erhalten bleibt. Angesichts des in der neuen Berechnung jetzt deutlich höher ausgewiesenen Preises (10,93 ct/kWh gegenüber 9,04 ct/kWh in 2019) ist davon auszugehen, dass der Industriestrompreis in Deutschland bisher methodisch unterschätzt wurde. Und auch nach der Erhebungsänderung ist der Industriestrompreis zur zweiten Jahreshälfte 2020 weiter angestiegen – von 10,07 ct/kWh auf 11,22 ct/kWh. Somit kommt der Indikator auf gerade einmal 3% Zielerreichung.