Die Post-EEG-Ära kommt vielleicht früher als erwartet

Seit Jahren machen sich viele Akteure innerhalb der Erneuerbare-Energien-Branche Gedanken, wie in Deutschland mit Anlagen umzugehen ist, die nach 20 Jahren Betriebsdauer aus der gesetzlich festgeschriebenen Vergütungsregelung herausfallen.

Natürlich soll vermieden werden, dass nach und nach viele noch einwandfrei laufende, weil gut gewartete Erzeuger vom Netz gehen. Im Hinblick auf einen schnellen Umstieg auf 100 Prozent erneuerbar erzeugten Strom und ein Erreichen der selbstgesteckten Klimaziele dürfen diese Kapazitäten nicht verloren gehen – das sollte auch der Regierung klar sein. Der Umstieg auf einen hohen Eigenverbrauchsanteil durch Integration von Energiespeichern in private Photovoltaik-Kleinanlagen, Direktlieferung und intelligente Abstimmung von Erzeugung und Verbrauch im Gewerbe, sowie die Umwandlung des erzeugten Stroms in andere Energieträger – Power-to-X – sind nur einige der Konzepte, die im Gespräch beziehungsweise in Vorbereitung oder Umsetzung sind.

Erdacht sind solche – im Vergleich zur Volleinspeisung ins öffentliche Netz – moderneren Strategien allerdings im Wesentlichen als Upgrade für ohnehin bereits abgeschriebene Erzeugungsanlagen, die ihre Energie in Zukunft weitestgehend zum Nulltarif liefern werden. Mit überschaubaren Investitionen erleben sie quasi ihren zweiten Frühling und können nochmals für ein paar Jahre nützliche Dienste leisten. Leider fehlen für viele Anwendungsfälle immer noch die gesetzlichen Rahmenbedingungen, so dass beispielsweise bei zahlreichen Windparks die Komplettabschaltung und der Rückbau drohen. Als Deadline für ein schlüssiges Nachnutzungskonzept steht meistens jedoch ein Termin nicht vor Ende 2021 im Raum. In den Folgejahren werden dann, entsprechend der in den Jahren nach 2001 hinzugekommenen Installationsvolumina, immer mehr Anlagen betroffen sein.

Natürlich gibt es auch jetzt schon Projekte, vornehmlich im Photovoltaik-Bereich, die vollständig ohne gesetzliche Einspeisevergütung auskommen. Es handelt sich jedoch häufig um sehr große Solarparks. Bei kleineren Installationen wird das EEG zumindest noch als Fall-Back-Lösung gerne genutzt. Aktuell schlittern wir jedoch in eine Situation hinein, welche die Zukunft der Photovoltaik- und Windbranche und damit den Erfolg der Energiewende im Stromsektor alles andere als sicher erscheinen lässt. Die Rede ist natürlich vom immer noch existierenden 52-Gigawatt-Deckel für Photovoltaik in Deutschland, dessen Abschaffung im Rahmen des 2019 von der Bundesregierung geschnürten Klimapakets zwar festgeschrieben wurde, die regulatorische Umsetzung aber noch immer nicht in Sicht ist.

Mehrfach wurde dazu bereits vom Bundesrat und den Grünen ein ausformulierter Gesetzesentwurf in den Bundestag oder in den Wirtschaftsausschuss eingebracht, eine Abstimmung dazu jedoch immer wieder verschoben. Hinter den Kulissen wird angeblich noch immer um die Abstandsregelungen bei Onshore-Windkraftanlagen geschachert – die Abschaffung des Photovoltaik-Deckels ist dabei offenbar zur Verhandlungsmasse geworden. Natürlich spielt auch eine Rolle, dass durch die Corona-Krise viele andere wichtige Themen auf den Schreibtisch des Bundeswirtschaftsministers Peter Altmaier gelangt sind. Dass die schon lange beschlossene Abschaffung hingegen noch immer nicht vollzogen ist, kann man als grob fahrlässig bezeichnen. Hier steht nämlich weit mehr auf dem Spiel, als die zahlreichen Arbeitsplätze in der Erneuerbare-Energien-Branche.

Was aber bedeutet dieses Versäumnis der Regierung für den deutschen Photovoltaik-Markt und wie gehen die Unternehmen mit der aktuellen Situation um?

Grob vereinfacht gibt es hier zwei Strömungen. Zusammenfassend kann aber festgehalten werden, dass der Solardeckel in der Branche als größeres Problem wahrgenommen wird als Covid-19 und der Lockdown der Wirtschaft. Die Auswirkungen der Coronavirus-Pandemie beschränken sich in der Regel auf leicht erschwerte Arbeitsbedingungen sowie einen Hilfskräftemangel bei mittleren und großen Projekten, bei denen häufig ausländische Arbeitskräfte im Einsatz sind, die nun aufgrund der Grenzschließungen fehlen. Ebenfalls etwas angespannt ist die Versorgungssituation bei Modulen, Wechselrichtern und Speichern, die vornehmlich in China hergestellt werden. Im April und Mai machen sich das zeitweilige Herunterfahren und Ruhen der Produktionen im ersten Quartal des Jahres bemerkbar, was die Modulpreise aktuell weitestgehend stabil hält. Spätestens im Juni wird sich die Situation aber wieder normalisiert haben, wenn, ja wenn da der Solardeckel nicht wäre!

Die Auftragssituation ist trotz der Corona-Krise zumindest im Bereich der kleineren bis mittleren Anlagen sehr gut – viele Endkunden scheinen in dieser Hinsicht immer noch entscheidungsfreudig und kauflustig zu sein. Dementsprechend sind die Auftragsbücher voll und die Stimmung bei den Installateuren und Händlern ist gut. Die Sorge um ein Ende des EEG ist in diesen Kreisen nicht sehr verbreitet, vielleicht weil bei vielen Kleinanlagen das wirtschaftliche Interesse gar nicht mehr an erster Stelle steht. Bei den meisten gewerblichen Anlagen mittlerer Größe hingegen sind Einsparungen durch Eigenverbrauchsdeckung vermutlich bereits interessanter als der Stromverkauf, so dass auch hier ein Ende der Solarförderung als nicht sehr bedrohlich angesehen wird.

Ganz anders sieht die Situation bei den Errichtern von größeren Dach- und Freilandanlagen aus, deren Geschäftsmodell sich wesentlich auf das Vorhandensein einer gesetzlich garantierten Einspeisevergütung stützt. Diese gibt den Projekten eine langfristig kalkulierbare, wenn auch mittlerweile sehr geringe Rendite, auf der sich andere Einnahmequellen – durch Direktvermarktung etwa – aufsatteln lassen. Ohne diese staatlich garantierte Sicherheit sind viele Projekte schlichtweg nicht finanzierbar. Bei der aktuellen Ausbaugeschwindigkeit ist ein Erreichen der 52 Gigawatt zu Beginn der zweiten Jahreshälfte mittlerweile sehr wahrscheinlich geworden. Viele Akteure aus dieser Gruppe haben daher große Zukunftsängste, da dringend benötigte Aufträge von ihren Kunden auf Basis dieser Unsicherheit schlichtweg nicht mehr erteilt werden. Ein Zweckoptimismus nach dem Motto „Es wird schon gut gehen!“ weicht immer mehr einer Ratlosigkeit über den Kurs der Regierung.

Noch hat das große Firmensterben in der Solarbranche nicht wieder eingesetzt. Sehr lange wird es aber nicht mehr auf sich warten lassen, wenn nicht sofort gehandelt wird. In Südeuropa ist es der Lockdown durch das Corona-Virus, welches die dortige Solarbranche bereits zum Erliegen gebracht hat, hier in Deutschland könnte es eine Kombination aus beidem, in erster Linie aber vermutlich das Ende des EEG sein. Bis sich die Branche in einer Post-EEG-Ära jedoch wieder neu orientiert und sortiert hat, könnte es dieses Mal sehr lange dauern. Und irgendwann ist es wirklich zu spät…

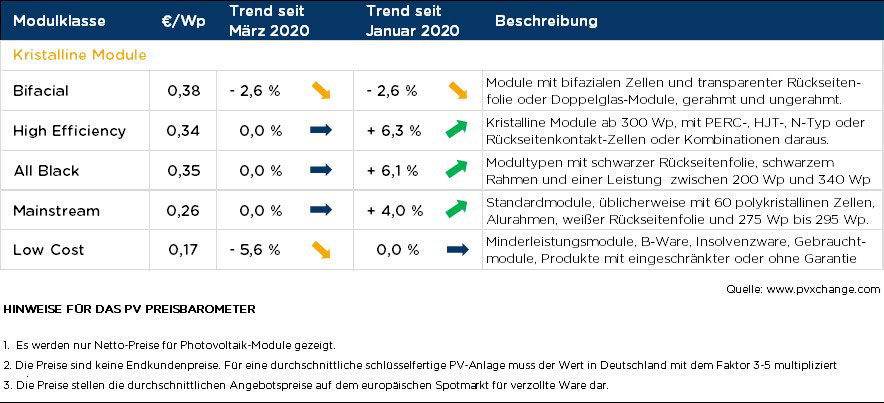

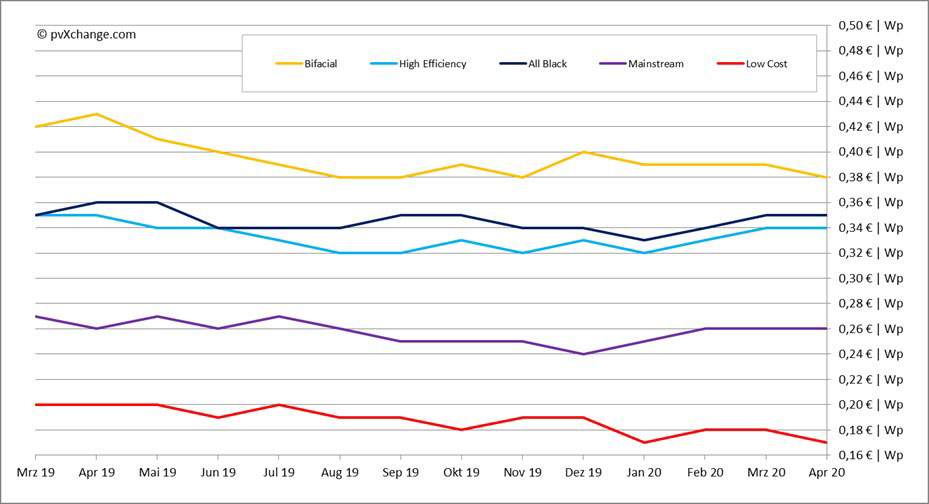

Übersicht der nach Technologie unterschiedenen Preispunkte im April 2020 inklusive der Veränderungen zum Vormonat (Stand 27.04.2020):

© pvXchange.com

Quelle

Der Bericht wurde von

der Redaktion „pv-magazine“ (Martin Schachinger) 2020 verfasst –

der Artikel darf nicht ohne Genehmigung weiterverbreitet werden! | „pv magazine“ 01/2020 | Online bestellen! | Der Autor Martin Schachinger ist studierter Elektroingenieur und

seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien

aktiv. 2004 machte er sich selbständig und gründete die international

bekannte Online-Handelsplattform pvXchange.com,

über die Großhändler, Installateure und Servicefirmen neben

Standardkomponenten auch Solarmodule und –wechselrichter beziehen

können, welche nicht mehr hergestellt werden, aber für die

Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden.